|

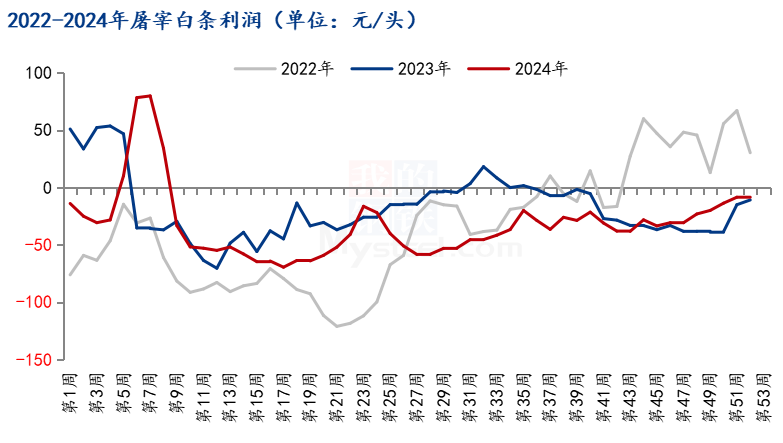

受消费旺季支撑,虽白条受猪价震荡走跌影响,价格跟跌;但白条价格整体跌幅小于猪价,部分南方地区屠企白条已出现盈利。

肉价跌幅小于猪价

猪肉消费进入旺季,屠企盈利好转!后市如何?" /> 猪肉消费进入旺季,屠企盈利好转!后市如何?" />

从供给端来看,虽近期部分地区大猪资源偏紧,但市场标猪猪源尚可,生猪价格震荡走低,对白条失去成本支撑,白条价格震荡跟跌;但南北气温逐渐降低,且受冬至节气支撑,南方腌腊增多,市场季节性利好因素逐渐显现,屠企宰量开始提升,Mysteel农产品数据监测的81家屠宰企业数据显示,12月27日屠宰量为164438头,较11月1日,增加45758头,增幅在27.83%;受消费端支撑,虽白条价格跟跌毛猪价格,但跌幅缩窄。

部分屠企扭亏为盈

上半年第17周屠宰企业亏损最多,平均每头亏损69.47元。同时,生猪价格在二次育肥及部分区域阶段性供给紧缺的影响下,连连走高;屠宰企业多以白条鲜销为主,采取缩量保价操作,虽亏损有所减少;而在高成本的压力下,屠宰企业难以扭亏为盈。

近一段时间,气温下降,季节性利好逐渐显现,终端需求开始增量,对白条价格的支撑力度同时增强,白条或不完全受成本影响,价格虽跟跌生猪,但跌幅小于生猪;同时,在天气转冷的情况下,市场对副产品需求也有所增多;南方屠宰企业在集中开始腌腊时候,部分企业出现扭亏为盈。

后期市场,正逢年底年初交替,养殖端出栏或减少,尤其规模企业计划完成尚可;同时标肥价格差拉大,散户和二育猪源看涨预期下,不乏适当压栏;区域价差有缩小迹象,北猪南调有所减少,南方大猪供应或稍减。而从需求端来看,时间马上进入农历腊月,刚需消费有所增加,且春节备货逐渐临近,对行情有所提振。

综合来看,近几日阶段性利好稍增,预计小幅反弹,但标猪供应过剩,反弹幅度有限,短期猪价或仍呈现震荡走弱态势,但白条在春节备货支撑下,走弱速度放缓,南北屠企或同时扭亏为盈。

市场关注点:养殖场出栏节奏、二育出栏情况、屠企宰量、天气温度。

|