|

禽流感和货币压力导致家禽贸易转变,进口量减少。

美国农业部驻北京对外农业服务局(FAS)最近发布的一份报告显示,随着国内产量上升以及需求疲软抑制了对外国供应的需求,预计中国将在2025年减少鸡肉进口量。

中国进口鸡肉大幅下跌

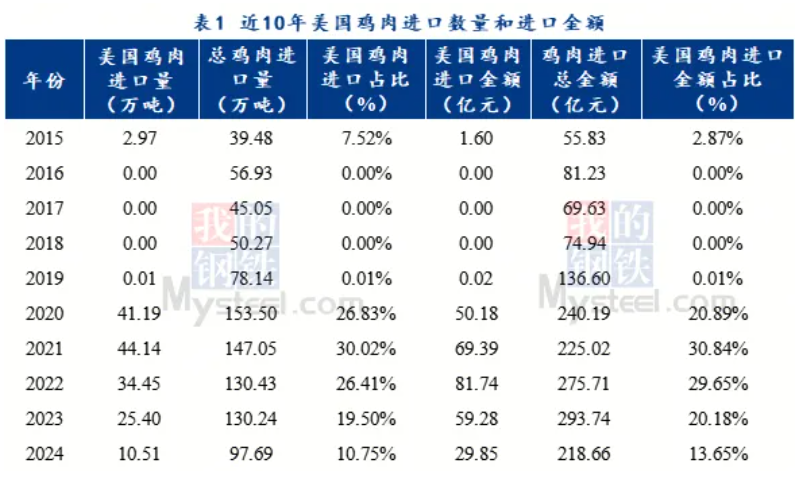

据海关总署数据显示,2024全年中国鸡肉进口总量97.69万吨,同比减量27.53%,自2020年以来首次跌破100万吨,进口连续五年下跌。

报告称,2025年鸡肉进口总量将下大幅下降。进口量下降的主要原因是国内产量增长、消费持平以及货币压力,尤其是人民币兑美元贬值。

自2016年以来,中国禽肉产量逐年增长,2024年全国禽肉产量2660万吨,增加97万吨,增长3.8%,且首次突破2600万吨。国内鸡肉产量的持续增加,使得市场供应充足,对进口鸡肉的依赖程度降低。

主要出口国的动物疫病控制也发挥了作用。中国最大的鸡肉产品供应国巴西,在新城疫检测导致其自行暂停进口后,2024年出口量急剧下降。尽管巴西于当年晚些时候恢复了出口,但中国仍对来自南里奥格兰德州疫区的鸡肉产品实施进口禁令。这些限制措施可能会进一步降低巴西2025年的出口量。

尽管进口量较低,但巴西进口鸡肉产品的市场份额实际上从2023年的65%增加到2024年的70%,反映出其在中国市场继续占据主导地位。

中国从美国进口鸡肉逐年下降来源:海关总署

美国曾是中国第二大禽流感供应国,但由于高致病性禽流感相关限制和价格上涨,其出口也大幅下降。截至2025年初,美国数十个州仍处于无限期禁令之下,限制了符合条件的出口设施数量。中国当局尚未按照此前商定的90天协议解除限制,导致不确定性和贸易中断。

与此同时,泰国的市场份额有所增长,与美国并列成为中国第二大鸡肉供应国。这一转变凸显了疾病管理和政策执行正在重塑全球家禽贸易的格局。

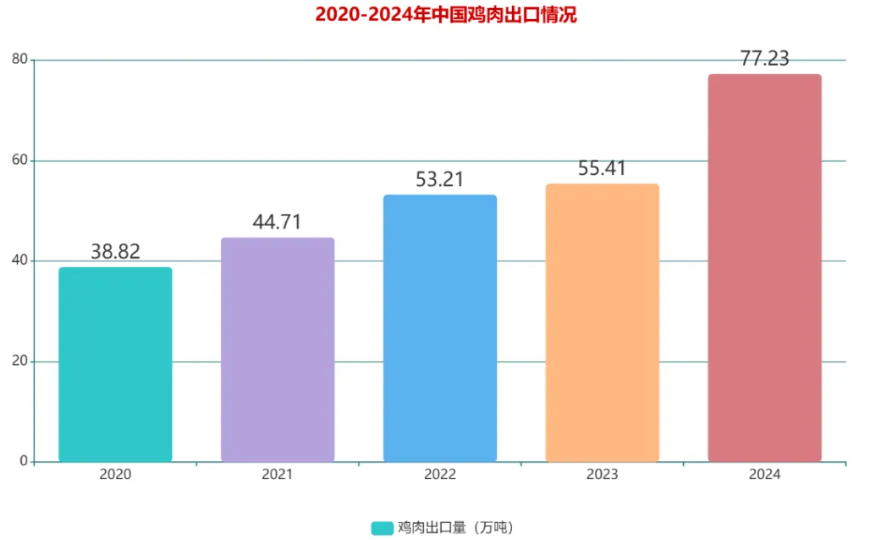

出口再创历史新高

鸡肉产品出口量方面,2024年12月中国鸡肉出口量7.85万吨,环比增幅0.60%,同比增幅41.90%,2024全年中国鸡肉出口总量77.03万吨,同比增幅39.02%。

出口国家(地区)分布上,2024年我国鸡肉出口共涉及96个国家或地区。占比10%的国家或地区有日本(18.54万吨)、中国香港(18.23万吨),占比分别是24.07%和23.67%。

全球鸡肉市场格局重塑:我国作为全球重要的鸡肉消费和生产大国,进出口格局的变化将对全球鸡肉市场的供需关系和价格走势产生重要影响。

出口量的增加,可能会改变部分国家和地区的鸡肉市场供应格局,加剧国际市场的竞争。

然而,我们也应该清醒地认识到,国际市场环境复杂多变,贸易保护主义、食品安全标准等因素都可能对我国鸡肉出口产生不利影响。

国内鸡肉企业需要不断加强自身实力,提升产品质量和品牌影响力,积极应对国际市场的挑战。

|